- · 《人口与经济》栏目设置[09/01]

- · 《人口与经济》数据库收[09/01]

- · 《人口与经济》投稿方式[09/01]

- · 《人口与经济》征稿要求[09/01]

- · 《人口与经济》刊物宗旨[09/01]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

中国人口周期研究-转型宏观之十五(6)

作者:网站采编关键词:

摘要:按照生命周期理论,理性的消费者总是期望自己的一生能够比较安定地生活,使一生的收入与消费相等。根据这一理论,如果一个社会的人口年龄结构发生

按照生命周期理论,理性的消费者总是期望自己的一生能够比较安定地生活,使一生的收入与消费相等。根据这一理论,如果一个社会的人口年龄结构发生变化,则边际消费倾向也会发生变化,如果社会上年轻人和老年人的比例增大,则消费倾向就会提高,如果中年人的比例增大,则消费倾向会降低。

随着中国老龄化的加速到来,未来中国储蓄率将下降,消费率将上升。

4、经济增速换挡:刘易斯转折点和房地产长周期拐点叠加

国际经验和理论推理表明,成功追赶的经济体在人均GDP11000国际元附近出现经济增速换挡。在经济增速换挡的驱动力来自供给侧刘易斯拐点的出现和需求侧房地产长周期峰值的到来。

韩国增速换挡发生在1989-2003年间,刘易斯拐点出现在80年代末,房地产长周期出现在90年代中后期,1990年前后是韩国经济减速的转折点。日本的增速换挡发生在1968-1978年间,刘易斯拐点出现在上世纪60年代末,房地产长周期出现在1969年前后。台湾的增速换挡发生在1985-1993年间,刘易斯拐点出现在上世纪80年代末,房地产长周期出现在90年代初。德国的增速换挡发生在1965年前后,1965年前后出现了房地产长周期峰值。

中国经济在2008年前后越过了刘易斯拐点,并且在2014年到达房地产长周期峰值。种种迹象表明,中国经济长期潜在增长率正在下降,正经历增速换挡。

2.3。从人口红利到人力资本红利

增速换挡期的经济减速主要是由于人口红利逐步消失、刘易斯转折点、房地产长周期拐点等因素所致,投资率、资本回报率下降,经济潜在增长率下降。需要通过制度改革以提高生产率,试图通过需求刺激拉高经济增长超越潜在增长率是危险的,日韩在增速换挡初期拒绝减速、中国2009年4万亿刺激的经验教训值得借鉴。

增速换挡期延长人口红利、提高生产率的措施包括:放开城镇户籍限制、基本公共服务均等化、社保改革、延长退休年龄、提高女性劳动参与率、发挥人力资本优势鼓励研发创新、从国有企业机关事业单位等非市场化冗员就业中释放劳动力,等等。

3。人口与经济结构:消费升级、年龄消费投资特征、世代消费特征

人口对经济结构的影响,除了体现为人口年龄结构引发的储蓄率、投资率变化,同时体现为对消费结构升级的影响上。

3.1。日本年龄消费投资特征分析

3.1.1。消费与消费倾向

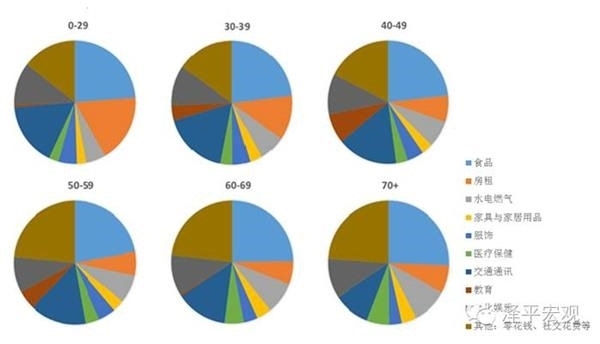

我们以同为东亚国家的日本的居民消费习惯进行分析。从2014年日本居民的支出组成看,总消费最高的为年龄在40-59岁之间的中年人,消费倾向最高的为50岁以上的老年人。

图17:日本各年龄段每月支出组成与消费倾向

数据来源:日本统计局2014年

3.1.2。消费支出

通过分析每个年龄段的消费支出的分布,可以得出:房租的消费主力为青年人;交通通讯(以及其中的私人汽车消费)、食品、教育、文化娱乐的消费主力为中年人,医疗保健、社交等其他杂项消费项的主力为老年人。

表1:日本各项消费支出的主力年龄段

类型消费支出项目主力人群

青年消费房租 0-39岁

中年消费交通通讯 30-59岁

交通通讯:私人汽车 40-69岁

食品 40-69岁

教育 30-59岁

文化娱乐 30-69岁

老年消费医疗保健 50岁以上

社交等其他杂项消费 50岁以上

图18:日本不同年龄段人口的消费支出分布

数据来源:日本统计局2014年

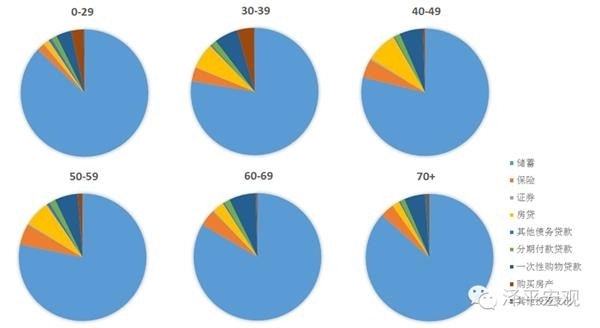

3.1.3。私人投资

通过分析各项私人投资支出的主力年龄段,可以得出:购买房产的主力为青年人,中年人则为房贷、购物贷款、保险、证券的主力投资者。

表2:日本各项私人投资支出的主力年龄段

类型私人投资支出项目主力人群

青年投资购买房产 0-39岁

中年投资房贷 30-59岁

购物贷款 30-69岁

保险 30-69岁

证券 40-59岁

图19:日本不同年龄段人口的私人投资支出分布

文章来源:《人口与经济》 网址: http://www.rkyjj.cn/zonghexinwen/2020/1010/531.html